《资管新规》落地后,私募基金实业投资的架构设计核心关注点

《关于规范金融机构资产管理业务的指导意见》(简称《资管新规》)及其配套细则的全面落地实施,标志着中国资产管理行业进入了统一监管、规范发展的新阶段。对于聚焦于实业投资的私募股权投资基金而言,新规在打破刚性兑付、规范资金池、限制多层嵌套、明确合格投资者标准、强化信息披露等方面提出了更为严格的要求。在此背景下,私募基金管理人在设计基金产品架构时,必须进行审慎的合规审视与策略调整,以确保基金运作的合法、合规与高效。本文将重点探讨《资管新规》落地后,私募基金在进行实业投资时,产品架构设计应关注的核心问题。

一、 合格投资者认定与募集规范

《资管新规》细化了合格投资者的资产与收入标准,并强调了穿透核查原则。在架构设计之初,管理人必须确保募集对象完全符合新规要求。对于以合伙企业等非法人形式募集的,需穿透核查最终的自然人投资者是否为合格投资者。在实业投资基金中,常涉及政府引导基金、产业资本、高净值个人等多元化LP,管理人需建立完善的投资者适当性管理和穿透识别机制,相关证明文件需完备存档,避免因投资者资质不合规引发后续风险。

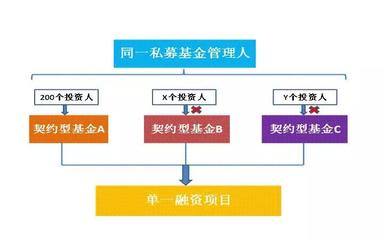

二、 消除多层嵌套与杠杆限制

新规严格限制资产管理产品的嵌套层级(原则上不超过两层),并设定了统一的负债杠杆上限。这对于结构复杂的并购基金、涉及结构化安排的产业基金影响显著。在设计架构时,管理人需审视基金本身是否作为一层资管产品,其上层出资方(如银行理财、信托计划、保险资管产品)是否构成嵌套。在实业投资中,为实现特定交易目的(如跨境投资、特殊目的公司SPV搭建)而必需的多层结构,需严格论证其必要性,并确保符合“两层嵌套”的监管例外情形。基金层面的分级安排(优先/劣后)需严格遵守新规的杠杆比例要求,避免违规放大风险。

三、 投资范围与“非标”资产投资的合规安排

实业投资的核心标的通常为非标准化债权或股权资产。新规对“非标”资产的投资比例、集中度、期限匹配等有明确约束。私募基金架构设计需明确基金的投资策略与资产类型。若主要投资于未上市企业股权,则属于典型的“非标”投资。管理人需注意:一是确保基金财产的投资方向与基金合同约定严格一致;二是在涉及债股结合或明股实债等创新模式时,需谨慎评估其是否符合“禁止资金池”和“打破刚兑”的监管精神,避免设计成具有保本保收益特征的违规产品。

四、 期限匹配与流动性管理

实业投资,尤其是基础设施、能源、制造业等领域的投资,往往具有投资周期长、退出不确定性高的特点。《资管新规》强调“期限匹配”原则,要求封闭式资管产品期限不得短于所投资产期限。这意味着,私募股权基金的产品期限设计必须与底层实业项目的投资回收周期相匹配。管理人需对拟投项目进行更为审慎的尽职调查和现金流预测,合理设定基金的存续期限(包括投资期与退出期),并在基金合同中设计合理的展期机制,以应对项目退出延迟的风险,同时保障投资者的知情权与表决权。

五、 信息披露与风险揭示的强化

新规大幅提升了信息披露的频率、内容和透明度要求。对于实业投资私募基金,管理人需在架构设计中嵌入系统化的信息披露流程。这包括:定期向投资者披露基金投资组合、资产净值、重大风险事件、费用收取情况等;在投资于特定项目(如高新技术、环保、跨境项目)时,还需揭示相关的行业政策风险、技术风险、国别风险等。清晰、持续、有效的信息披露不仅是合规要求,也是维护投资者关系、建立市场信誉的关键。

六、 管理职责与利益冲突防范

《资管新规》压实了管理人的主动管理责任。在实业投资基金架构中,管理人需确保自身具备与投资策略相匹配的投研能力、风险管理体系和运营支持。特别是在涉及关联交易(如投资于管理人关联方的项目)时,必须在架构和制度上设立严格的利益冲突审查与回避机制,确保交易公平,并履行向投资者的充分披露义务。

《资管新规》的全面实施,为私募基金行业划定了更清晰的跑道。对于专注实业投资的私募基金而言,合规已不再是边缘课题,而是产品架构设计的核心出发点与生命线。管理人必须从募、投、管、退全链条入手,将新规要求深度融入基金的法律文本、运营流程与决策机制中。唯有在严守合规底线的基础上进行创新与优化,才能设计出既满足监管要求,又能有效捕捉实业投资机遇、管控风险的基金产品,最终实现投资者、基金管理人与实体经济的三方共赢。

如若转载,请注明出处:http://www.mingjiejinrong.com/product/70.html

更新时间:2026-06-19 19:43:14